신항섭 기자 = SK증권은 17일 이노션에 대해 시장 컨센서스를 하회하는 3분기 실적을 기록할 것으로 분석했다. 투자의견은 매수로 유지하고 목표주가는 6만원으로 하향 조정했다.

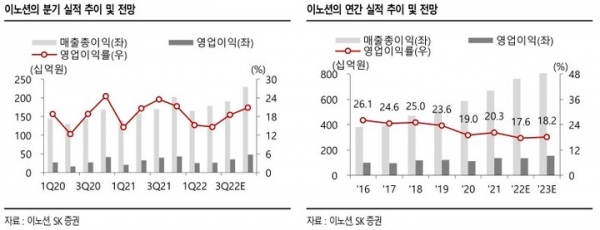

남효지 SK증권 연구원은 "이노션의 3분기 실적은 매출총이익 1903억원, 영업이익 353억원, 지배주주순이익 198억원으로 전망된다"면서 "일부 대행 물량 집행 이연과 신사업향 인력 채용 증가로 판관비 부담이 가중되며 영업이익은 컨센서스 379억원을 하회할 것"이라고 내다봤다.

이어 "아이오닉 6, 레이 FL, K9, 셀토르 FL 등의 대행과 9월 모터쇼 BTL(옥외광고) 물량이 반영되며 6.9% 성장이 전망된다"면서 "상반기 개발한 신규 광고주 집행도 여전히 견조할 것으로 보인다. 해외는 일부 비계열 대행이 부진했음에도 불구하고 미주 지역 캡티브 대행 호조로 13.4% 성장할 전망"이라고 덧붙였다.

남 연구원은 "이노션의 상저하고 실적 흐름은 뚜렷하다. 상반기는 대행이 부진했으나 3분기부터 신차 마케팅 재개, 4분기 EV6, 그랜져 FC 대행, 월드컵 관련 물량 증가가 기대된다"면서 "이미 지난달부터 월드컵 관련 집행이 시작되어 올해는 4분기 실적 쏠림 효과가 더욱 클 것"이라고 판단했다.

그는 "4분기 영업이익은 전년 동기 대비 11.4% 증가한 479억원으로 전망한다"면서 "디지털 본부에서 메타버스랩을 신설해 디지털 인력들을 채용하고 있는데, 아직 관련 대행 물량이 많지 않기 때문에 단기 실적에는 부담이 된다"고 말했다.

저작권자 © '한국언론 뉴스허브' 뉴시스 무단전재 및 재배포 금지