보험사 1분기 이어 2분기 실적 전망도 좋지 않아

금리 인하, 자동차 보험 및 장기보험 손해율 상승에 보험사의 시름이 깊어지고 있다. 생명보험사와 손해보험사 모두 2분기 영업실적 전망이 좋지 않은 상황이다.

23일 금융권 등에 따르면 최근 금리시장 변동과 자동차보험 및 장기보험 손해율 상승은 생명보험사와 손해보험사의 영업이익 감소에 영향을 줄 전망이다.

최근 한국은행은 기준 금리를 연 1.5%로 인하하기로 결정했다. 이는 향후 보험업권의 부담 증가로 이어질 개연성이 높다. 시중 금리 인하 시 대출채권 및 이자수취채권 등에서 자산운용이익률이 저하돼 보험사들의 수익성 악화가 예상되기 때문이다.

아울러 고금리 확정형 상품비중이 상당하거나 높은 최저보증이율을 제공하는 상품을 판매 중인 일부 보험회사의 경우 금리역마진 위험에 노출될 가능성이 확대된다. 이와 함께 보험회사가 미래 예측 손실에 대비해 적립하고 있는 평가성 준비금 적립 부담도 키울 것으로 보인다.

이밖에도 대물배상, 자기차량손해담보 등 피해물의 수리 등에 활용되는 담보를 뜻하는 물적담보 손해율 증가가 최근 자동차보험 손해율 악화에 큰 영향을 주고 있는 것으로 파악됐다. 보험연구원에 따르면 인적담보 손해율은 2017년에 81.8%에서 2018년에 78.5%로 다소 낮아진 반면, 물적담보 손해율은 69.2%에서 79.8%로 급등했다.

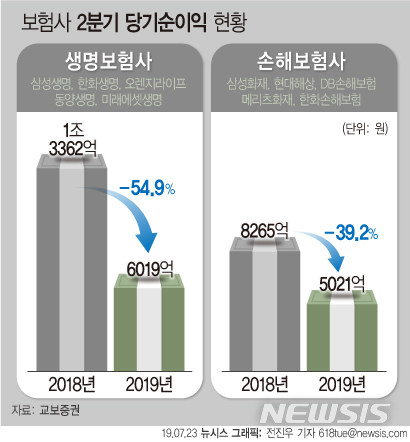

증권사가 내놓은 보험사들의 2분기 실적 전망도 좋지 않다. 교보증권은 삼성생명, 한화생명, 오렌지라이프, 동양생명, 미래에셋생명 등 5개 생보사의 올해 2분기 당기순이익이 6019억원으로 전년 동기 대비 54.9% 감소할 것으로 예상했다.

김지영 교보증권 연구원은 5개 생보사의 2분기 실적 부진이 예상되는 이유에 대해 "1분기부터 시작된 위험손해율 상승이 2분기에도 이어지고 있다"며 "최근 주식시장 부진과 금리시장 변동에 따른 투자수익률 하락도 예상된다"고 설명했다.

손보사들의 상황도 좋지 않기는 마찬가지다. 교보증권은 삼성화재, 현대해상, DB손해보험, 메리츠화재, 한화손해보험의 2분기 예상 당기순이익이 5021억원으로 전년 동기 대비 39.2% 감소할 것이라고 내다봤다.

김 연구원은 "5개 손보사의 2분기 당기순이익이 전년 동기 대비 감소한 이유는 자동차보험 및 장기보험 손해율 상승으로 보험영업이익이 감소했고, 신계약판매 증가에 따른 사업비가 늘었기 때문"이라고 전했다.

한편, 보험사들의 2분기 실적은 다음달부터 하나둘씩 차례로 발표될 예정이다. 앞서 1분기 보험사들의 당기순이익은 6% 넘게 감소한 것으로 집계됐다. 금융감독원에 따르면 올해 국내 보험사들의 1분기 순이익은 1조9829억원으로 1년 전보다 1301억원(6.2%) 줄었다.