김제이 기자 = 한국투자증권은 29일 아모레퍼시픽(090430)에 대해 올해 3분기 영업이익이 시장 전망치(컨센서스)를 30% 웃돌고 해외사업은 흑자전환했다며 목표주가 19만원과 투자의견 매수를 유지했다.

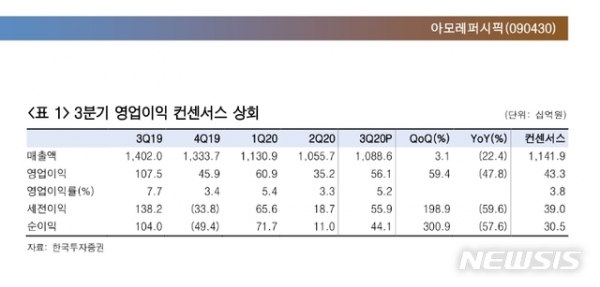

아모레퍼시픽의 3분기 매출은 전년 동기 대비 22% 감소한 1조900억원, 영업이익은 48% 급감한 560억원을 기록했다. 영업이익률은 5.2%로 전년 동기 댜비 2,5%포인트 하락했다. 영업이익은 하향된 컨센서스 430억원을 30% 상회했다.

나은채 한국투자증권 연구원은 "해외화장품은 200억원 영업이익을 기록하며, 상반기 적자에서 흑자전환했다"며 "아시아가 영업이익 157억원을, 미주 사업이 36억원을 기록했다"고 말했다.

다만 대(對)중국 사업은 부진한 것으로 나타났다.

면제섬 매출이 전년동기 대비 49% 감소했고, 전분기 대비로는 13% 증가했다. 3분기 면세 산업 매출이 전년 대비 35% 줄고, 전분기대비 40% 증가했음을 고려하면 산업 성장을 밑돈 것이기 때문이다.

나 연구원은 "수익성 노은 면세점 회복이 실적 반등의 핵심"이라며 "순수 내수에서 뚜렷한 이트 브랜드가 부재하고 중국 사업에서 설화수는 매출 규모가 럭셔리 브랜드 중 아직 작은데 매출 규모에 비하면 성장률이 폭박적 이라고 보기는 어려워, 면세와 중국 모두 설화수의 고성장이 필요하다"고 진단했다.

저작권자 © '한국언론 뉴스허브' 뉴시스 무단전재 및 재배포 금지